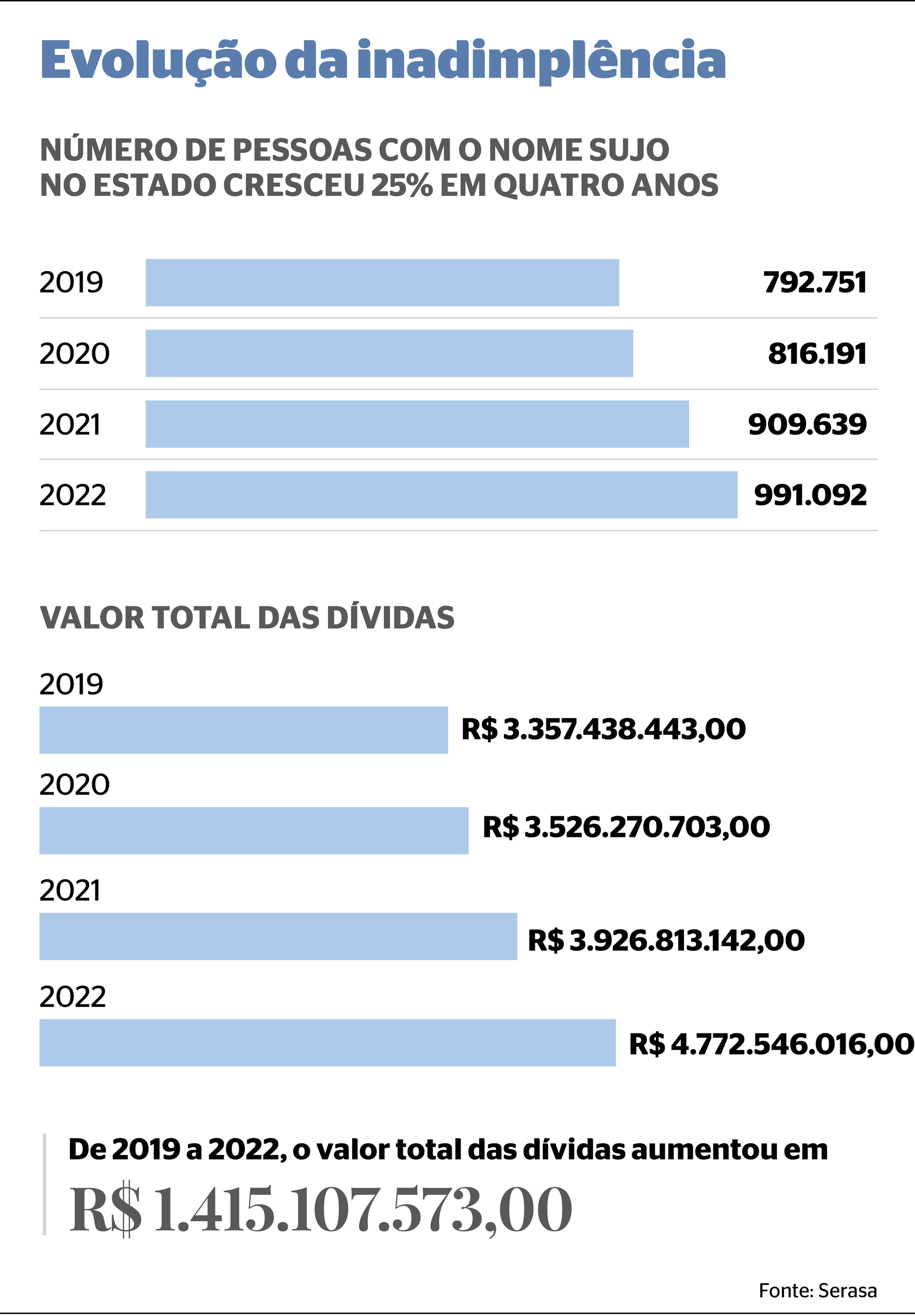

No comparativo entre 2019 e 2022, foram 198.341 CPFs a mais que entraram no cadastro da Serasa

A população inadimplente em Mato Grosso do Sul tem crescido. Em 2019, o total de devedores com o nome negativado era de 792.751 no Estado, já em 2022, conforme dados da Serasa, o ano terminou com 991.092 sul-mato-grossenses com o nome sujo na praça – um recorde. Foram 198.341 CPFs ou 25% a mais em quatro anos.

Além do número de pessoas, o valor médio da dívida também aumentou no período: em 2019, era de R$ 4.235,17; em 2020, passou para R$ 4.320,40; em 2021, chegou a R$ 4.316,89; e em 2022, saltou para R$ 4.815,44.

Em quatro anos, o número total de dívidas aumentou em mais de um milhão: em 2019 o somatório era de 2.425.216; em 2020, os números chegaram a 2.599.761; em 2021, essas dívidas foram a um total de 2.870.389; e em 2022, o número saltou a 3.449.312.

Quando considerado o valor total desses débitos, em quatro anos, o montante aumentou em R$ 1,415 bilhão: em 2019, as dívidas somavam R$ 3,357 bilhões; em 2020, foram a R$ 3,526 bilhões; em 2021, o valor aumentou para R$ 3,926 bilhões; e em 2022, esse volume saltou para R$ 4,772 bilhões.

Segundo o mestre em Economia Eugênio Pavão, a facilidade de acesso ao crédito, os juros altos nas últimas décadas e a pouca expectativa de melhora de renda elevaram os números para patamares considerados altos por ele.

“Diante desse quadro de alta inadimplência, inflação fora da meta [corroendo renda] e desemprego, agravado pela pandemia, faz-se necessário programas das instituições públicas e privadas para recuperar a capacidade de consumo da população”.

Para Thiago Ramos, gerente da Serasa, apesar do índice de desemprego ter caído de 13,1% para 8,7% nos últimos dois anos, na questão das dívidas, o raciocínio é outro e a tendência é, ainda, de aumento da inadimplência.

Normalmente, o fim de março é o período em que o número de negativados tem a primeira elevação do ano, porque a maior parte das empresas só colocam o número do CPF no grupo de devedores 90 dias após a compra não ser paga.

Como o período natalino é de grande consumo, em março, historicamente, a inadimplência sempre sobe um pouco.

“No caso de Mato Grosso do Sul, a melhor notícia é que de novembro para dezembro do ano passado o número de pessoas negativadas diminuiu em 8.063 consumidores”, disse Ramos.

Pode parecer pouco, mas, de acordo o gerente da Serasa, trata-se de um número significativo. “É um número pouco maior que a população de vários municípios pequenos. Por isso, esse resultado é importantíssimo”, acrescentou.

Um fator que fez com esse número de inadimplentes diminuísse uma única vez no ano passado foi o 13º salário, o que quer dizer que uma parcela dos trabalhadores utilizou o “salário extra” para quitar dívidas. Além disso, Ramos destaca que o Feirão da Serasa, realizado em novembro de 2022, sem dúvida contribuiu.

PERFIL

Quanto ao perfil da dívida, Ramos observou que a configuração de Mato Grosso do Sul difere da composição da maioria dos estados. Em quase todo o Brasil, o primeiro lugar é dos bancos e dos cartões de crédito, e a segunda posição é das contas básicas, como, por exemplo, água e energia.

Já em Mato Grosso do Sul, de todos os tipos de dívidas existentes, 32% delas são dos bancos e dos cartões de crédito, a segunda posição é do comércio varejista, com 15%, o terceiro lugar é das contas básicas, com 11%, e na quarta colocação, com 5%, aparece telecomunicações, como as contas de telefone móvel, fixo, internet e TV por assinatura.

Na questão de gênero, o perfil mostra que 50% dos inadimplentes são homens e os outros 50% são mulheres. No Brasil, 42% dos negativados são adultos e, no Estado, esse porcentual é de 46%.

Apesar de o número de negativados estar em quase 50% da população economicamente ativa em Mato Grosso do Sul, Thiago Ramos esclarece que nos casos dos estados do Rio de Janeiro e Amazonas isso já foi superado.

Ramos ainda ressalta que, quando o consumidor se torna inadimplente, ele não tem acesso a nenhum tipo de crédito, empréstimo e financiamento imobiliário ou de automóvel.

“Há estudos que comprovam queda da autoestima, elevação da ansiedade e depressão. O mesmo estudo destaca que, no caso de quem quitou a dívida, 45% acreditam que vão realizar sonhos de consumo este ano. Já entre quem não quitou, esse porcentual cai para 28%”, detalhou Thiago Ramos.

EDUCAÇÃO FINANCEIRA

Uma das políticas a serem adotadas este ano será o incentivo à educação financeira. Segundo Thiago Ramos, um problema grave acontece com os jovens universitários, que abrem uma conta bancária e, em seguida, recebem o cheque especial e o cartão de crédito sem ter uma renda compatível.

Nesse caso, o resultado é um jovem adulto inadimplente. Anualmente, o número de pessoas com esse tipo de educação vem aumentando.

Estudo da Serasa frisa que, em 2020, pouco mais de 20% se consideravam financeiramente educados. Em 2021, este número aumentou 40%. No entanto, o mesmo estudo expõe, ainda, que somente 25% da população realmente anota tudo que gasta.

O ideal, na avaliação de Thiago Ramos, é que 50% sejam gastos com as contas indispensáveis, 30% com despesas pontuais, como lazer ou roupas, e 20% devem ser guardados.

Dessa forma, em cinco meses a pessoa tem um salário extra guardado. Em contrapartida, um dos problemas mais graves é o excesso de cartões de crédito.

Via Correio do Estado MS

Via Correio do Estado MS