Campo Grande está entre as capitais que mais ganharão com a reforma

10:54 02/10/2023

Na contramão de Mato Grosso do Sul, que está entre os estados que mais perderão, Capital terá aumento na arrecadação

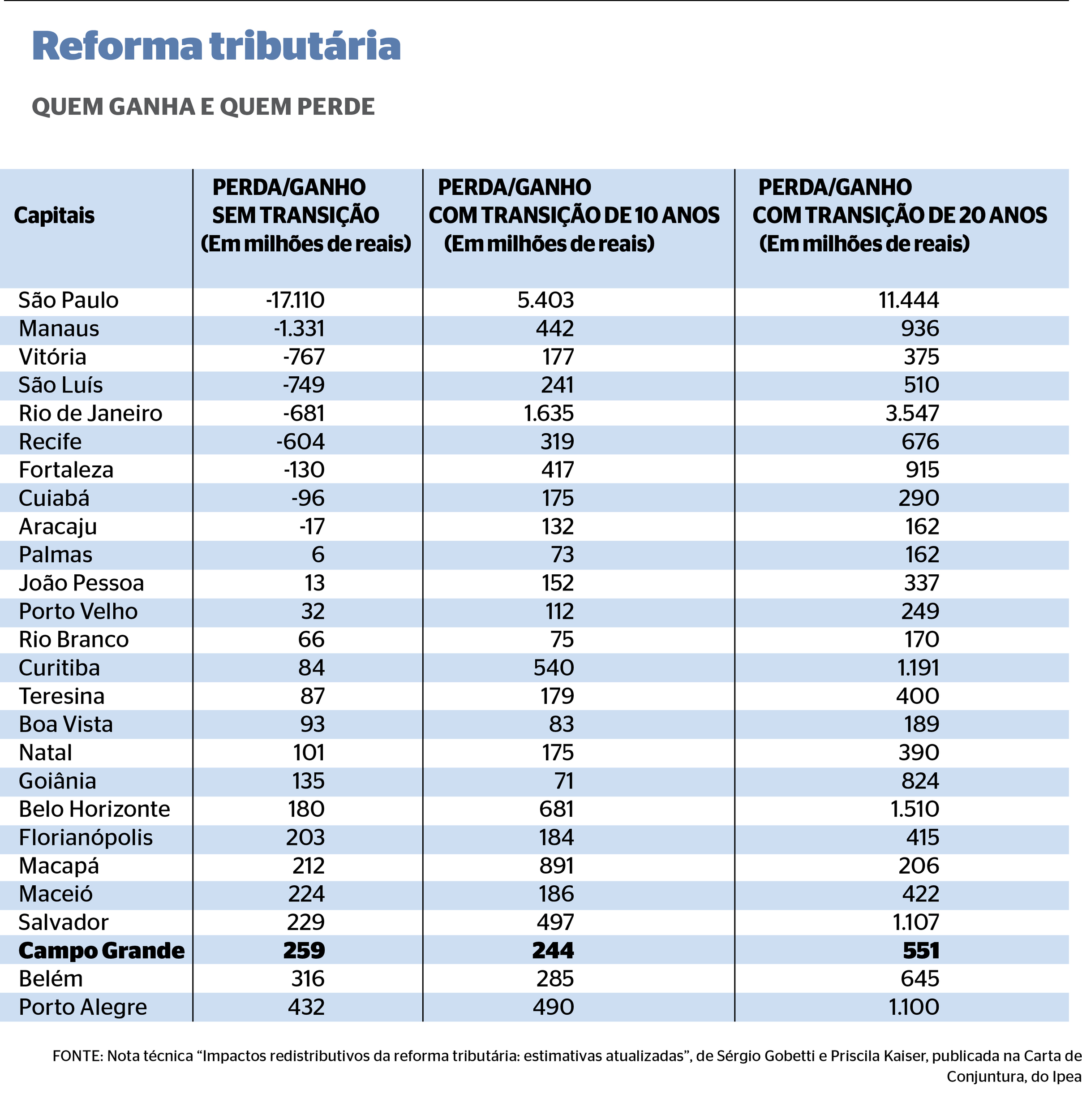

Apontada como um meio de expansão econômica para o País, a reforma tributária pode gerar um aumento significativo na arrecadação de Campo Grande. De acordo com estudo realizado pelo Instituto de Pesquisa Econômica Aplicada (Ipea), a Capital está entre as principais a garantir incremento monetário, com aumento de cerca de R$ 550 milhões durante a transição.

A nova política de tributos fará com que o Imposto sobre Serviços de Qualquer Natureza (ISSQN) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sejam fundidos ao Imposto sobre Produtos Industrializados (IPI), ao Programa de Integração Social (PIS) e à Contribuição para o Financiamento da Seguridade Social (Cofins), resultando no Imposto sobre Valor Agregado (IVA), uma parte federal e outra subnacional.

Desta forma, os municípios passarão a receber uma parcela do futuro Imposto sobre Bens e Serviços (IBS), o IVA Subnacional, com uma parte direta e outra indireta, repartida da parcela estadual.

Apesar do receio dos grandes centros com a redistribuição entre cidades da fatia do bolo do recolhimento tributário, que é destinada aos caixas municipais, a nota técnica divulgada pelo Ipea aponta que 82% dos municípios ganharão com a mudança.

A pesquisa tem como base a arrecadação de 2022 e um crescimento do Produto Interno Bruto (PIB) de 2% ao ano para considerar três cenários diferentes: o sem transição, com efeito imediato sobre recolhimento tributário anterior; transição em 10 anos e de 20 anos, em que é estimada a evolução da arrecadação de acordo com o crescimento econômico gradativo dentro dos períodos indicados.

Para Campo Grande, ao contrário do que ocorre no âmbito estadual, em que Mato Grosso do Sul figura entre os seis estados que representam perdas em suas arrecadações, todos os panoramas simulados com a substituição do ISS e de parte do ICMS pelo IBS e pela parcela do IVA Subnacional resultam em estimativas positivas, que chegam à ordem de acréscimo aos cofres municipais de R$ 550 milhões.

O economista Lucas Felipe Sobrinho explica que, em relação aos impactos da reforma tributária, já era estimado o movimento de perda arrecadatória para o Estado, em virtude dos critérios de redistribuição definidos.

“O novo critério de distribuição tem um peso grande sobre o tamanho da população, o Estado acaba por ser penalizado nesse sentido, pois, embora seja um estado classificado como alta renda, a população é menor”, detalha.

Ademais, o economista destaca a mudança do pagamento do imposto para a cidade e estado de destino do produto ou serviço, e isso resulta novamente em perda para o Estado, dada a pequena população e, consequentemente, o mercado consumidor menor.

“Esse critério que provoca a perda ao Estado é o mesmo que causa aumento da arrecadação municipal de Campo Grande, pois a Capital sozinha possui cerca de 32% da população do Estado, ou seja, aumentará o seu direito de participação na redistribuição do montante”, afirma Sobrinho.

Escreva a legenda aqui

Escreva a legenda aqui

SEM TRANSIÇÃO

No primeiro cenário, em que a aplicação da nova regra é imediata, Campo Grande aparece entre as três capitais, com exceção do Distrito Federal, que apresentam maior aumento na arrecadação, com incremento de R$ 259 milhões.

Sendo assim, Campo Grande fica atrás somente de Belém (R$ 316 milhões) e Porto Alegre, que lidera o ranking com aumento de R$ 432 milhões.

Entre as 26 capitais, apenas nove são apresentadas pelo estudo com impacto negativo na troca do ISS pela parcela do IBS, tendo como destaque São Paulo, com potencial de perda de R$ 17,1 bilhões de arrecadação.

A prefeitura do Rio de Janeiro também poderia deixar de arrecadar R$ 680 milhões. Por outro lado, a capital mineira Belo Horizonte teria ganhado R$ 180 milhões.

“Muitos desses municípios que são apresentados como perdedores, dependendo do impacto positivo da reforma, podem se transformar também em ganhadores”, afirma o pesquisador do Ipea e um dos responsáveis pelo estudo, Sérgio Gobetti.

COM TRANSIÇÃO

Ao simular um cenário que considera os efeitos com a transição ao longo de 10 anos, é estimada uma evolução gradual na arrecadação municipal, tendo como principal fator motivador o reflexo do crescimento econômico.

Nessa situação, Campo Grande tem novamente um fortalecimento em suas finanças com R$ 244 milhões e sobe para R$ 551 milhões na transição de 20 anos.

Em 10 anos, o destaque é positivo para a cidade de São Paulo, que sozinha tem um acréscimo de R$ 5,403 bilhões na arrecadação, valor que dobra em 20 anos, passando para R$ 11,444 bilhões, seguida pelo Rio de Janeiro, com ganho de R$ 1,635 bilhão em 10 anos e R$ 3,547 bilhões em 20 anos.

Em ambos os cenários de transição, nenhuma das 26 capitais apresenta queda, o que gera um montante de R$ 13,356 bilhões de incremento aos cofres municipais em 10 anos e de R$ 28,941 bilhões em duas décadas, conforme indica o levantamento do Ipea.

O economista Lucas Felipe Sobrinho destaca que, a partir da mudança em que o imposto será da cidade destino, Campo Grande é novamente beneficiada, por ter o maior mercado consumidor do Estado. “Tal fator também gerará perdas aos municípios que têm PIB per capita alto, pois, embora gerem alto volume de bens e serviços, a população menor vai prejudicá-los quando a reforma entrar em vigor”, conclui.

ESTADO

Ainda conforme a pesquisa do Ipea, entre os estados brasileiros, Mato Grosso do Sul é apontado como uma das seis unidades da Federação que podem apresentar potenciais perdas na arrecadação após a reforma tributária.

O Estado aparece com média de recolhimento de 0,9%, ficando abaixo da média nacional, de 1,5% ao ano.

Como já mostrado em reportagens do Correio do Estado, MS vem batendo recordes de arrecadação com todos os tributos nos últimos anos. A média de entrada de recursos nos cofres do Estado é de R$ 1,6 bilhão por mês.

No cenário apontado pelo estudo, Mato Grosso do Sul teria uma desaceleração nas próximas décadas com o novo regime de tributos.

Amazonas, Espírito Santo, Mato Grosso, São Paulo e Rondônia também aparecem na lista de estados “perdedores”. A nota técnica apresenta simulações em que nenhuma das unidades é impactada negativamente pela nova política tributária, por conta da regra de transição de 50 anos.

No contexto pessimista, é considerado um crescimento médio do Produto Interno Bruto (PIB) de 1,5% ao ano, que coloca MS como um dos mais afetados na arrecadação progressiva nos 50 anos de transição, nos quais, de acordo com a simulação, o porcentual obtido pelo Estado é de 0,9% de crescimento na taxa média real em um ano.

A advogada tributarista e sócia do escritório Barbosa Milan, Raiana Barbosa analisa o reflexo para Mato Grosso do Sul e destaca que há uma preocupação evidente com a tendência de redução da arrecadação advinda da nova regra tributária.

“Apesar de necessária, é preciso ter atenção, especialmente no sentido de que a reforma tributária deve promover igualdade de condições e de manutenção de crescimento dos estados e dos municípios”, encerra.

REFORMA

A reforma do regime tributário brasileiro é discutida há mais de 30 anos e caminha para uma resolução. O principal objetivo é a simplificação da cobrança de impostos, extinguindo e substituindo as alíquotas cobradas hoje em toda a cadeia produtiva do País.

O texto discutido na Câmara dos Deputados é uma fusão da Proposta de Emenda à Constituição (PEC) nº 45/2019, que é originária da Câmara dos Deputados, de autoria do deputado Baleia Rossi, com a PEC nº 110/2019, do Senado Federal, de autoria do senador Davi Alcolumbre, que, por sua vez, é resultado do substitutivo aprovado na Comissão Especial da antiga PEC nº 293/2004, de relatoria do deputado Luiz Carlos Hauly.

De acordo com o pesquisador do Ipea João Maria de Oliveira, a mudança poderá causar impactos positivos, entre eles, o crescimento de 2,39% no PIB até o fim de 2032, que é o que está previsto como período de transição.

Oliveira explica que, para chegar ao resultado de contexto nacional, foi feita uma análise em relação à carga tributária total, em que foram considerados quatro tipos de impostos.

Ele detalha ainda que, hoje, são cinco tributos sobre consumo, sendo três federais, o Pis/Cofins e IPI; o ICMS, que é estadual; e o ISS, municipal. “Esse arcabouço de cinco tributos em três níveis gera uma complexidade muito grande e um custo paras as empresas”, afirma Oliveira.

Via Correio do Estado MS

Comente esta notícia

compartilhar