Fim do parcelamento sem juros pode prejudicar o comércio

10:49 29/08/2023

Presidente do BC sugere a criação de uma tarifa para desincentivar a modalidade de compra

O governo federal e o Congresso estão debatendo possibilidades de mudança na forma como os juros do cartão de crédito são cobrados. Na esteira do assunto, o presidente do Banco Central (BC), Roberto Campos Neto, sugeriu medidas para desincentivar as compras parceladas sem juros no cartão de crédito.

Representantes do comércio de Mato Grosso do Sul temem impacto negativo, caso o parcelamento sem juros seja reduzido.

A modalidade de compra é amplamente utilizada no varejo em todo o País. Em contrapartida, é também uma das maiores responsáveis pela alta taxa de inadimplência que se acumula nos últimos anos. Segundo o Mapa da Inadimplência da Serasa Experian, em julho deste ano, a maior parte das dívidas no Estado estava concentrada em bancos e cartões, 31,98% do total.

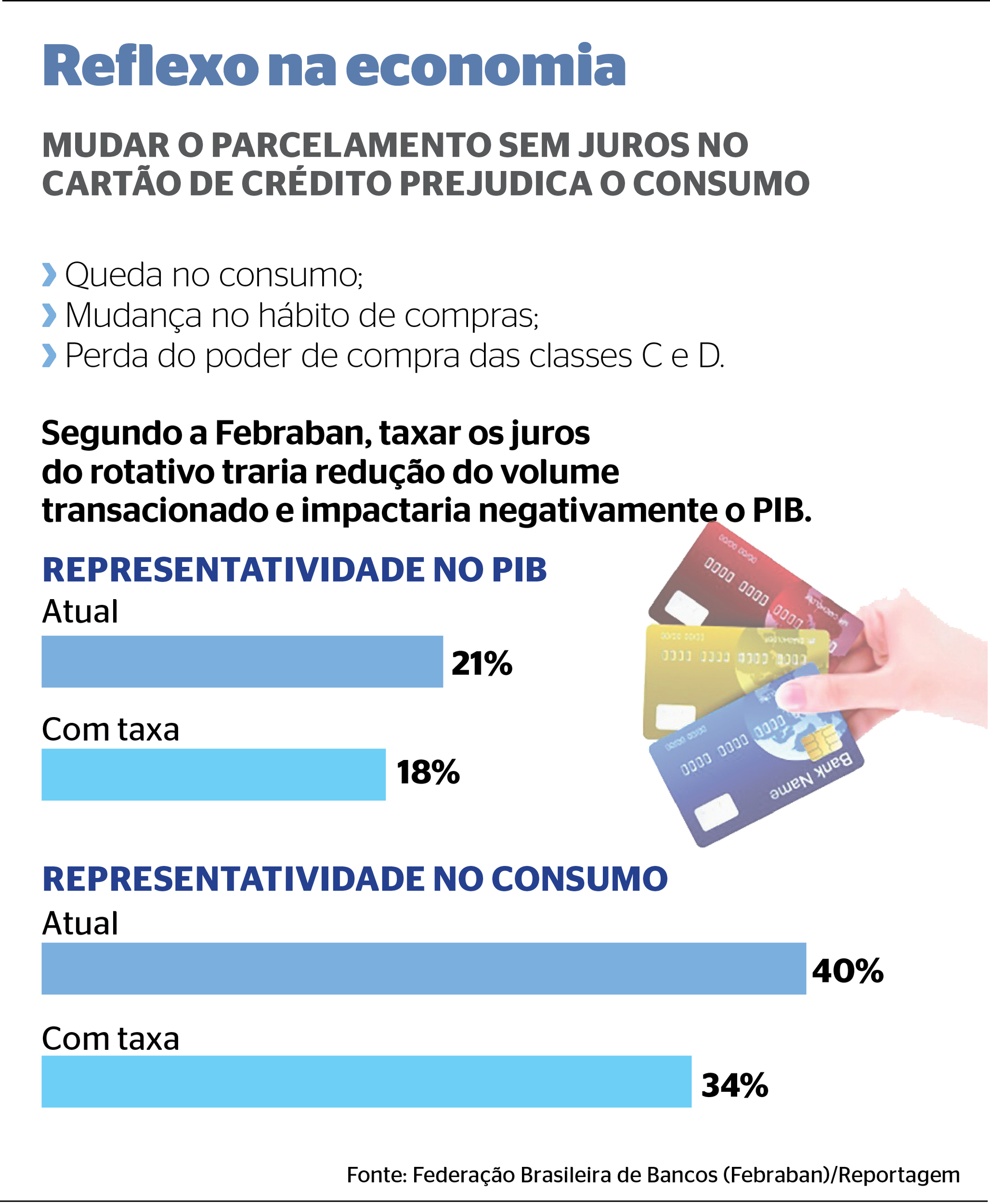

Levantamento da Federação Brasileira de Bancos (Febraban) mostra que a eliminação do parcelamento sem juros no cartão de crédito poderia reduzir pela metade o custo com o pagamento de juros nominais no País, dos atuais 12,42% ao mês para cerca de 6,6%.

A pesquisa vem no mesmo momento em que os juros do cartão de crédito estão em pauta em Brasília. A ideia é criar um teto para que as taxas do rotativo, que hoje passam de 400%, sejam controladas.

O ministro da Fazenda, Fernando Haddad, afirmou que vai apresentar uma proposta para o problema em até 90 dias.

Na Câmara dos Deputados, a proposta em debate é de reduzir os juros do rotativo de 12% ao mês para 8%, o que, segundo a Febraban, tiraria de circulação 65 milhões de cartões de crédito, prejudicando a oferta do produto para a classe mais baixa.

A presidente da Federação das Câmaras de Dirigentes Lojistas de Mato Grosso do Sul (FCDL-MS), Inês Santiago, afirma que o entendimento por parte da federação é o de que devolver o problema para as “vítimas”, punindo o consumidor e o varejo, não é o caminho mais assertivo para a retomada da economia.

“O verdadeiro problema são os juros abusivos, e não o parcelamento sem juros, que por vezes é o único crédito disponível para as classes C e D, além dos pequenos e microempresários, que também lançam mão desse parcelamento para repor estoques”, analisa.

A Associação Comercial e Industrial de Campo Grande (ACICG) saiu em defesa da autonomia dos empresários do comércio, apontando que o cartão de crédito é o principal meio de venda e uma ferramenta que facilita o consumo.

“A entidade preza pela liberdade das empresas em continuar oferecendo o parcelamento sem juros, pois a redução de parcelas vai impactar o desempenho do comércio e afetar o poder de compra dos consumidores, principalmente daqueles com menor poder aquisitivo”, destaca em nota enviada ao Correio do Estado.

“A possibilidade de ter um maior parcelamento sem juros favorece a compra de bens de maior valor agregado, com uma condição de pagamento favorável ao consumidor”, ressalta a nota da ACICG.

A presidente da FCDL-MS comenta sobre as consequências para o varejo, pontuando que os juros do rotativo no Brasil são extorsivos, chegando a mais de 430% ao ano.

“A solução apontada pelo Banco Central tem mais o viés de punir a ‘vítima’ dos juros altos praticados do que apontar os culpados. Sem dúvida que a falta de concorrência entre os bancos, aliada à ausência de uma regulamentação rigorosa e severa, nos leva a esse cenário negativo”, reforça Inês Santiago.

Escreva a legenda aqui

Escreva a legenda aqui

PARCELAMENTO

Na visão do presidente do BC, o parcelamento sem juros com cartão de crédito deve ser mais contido no País, haja vista que há um descontrole no uso da modalidade que afeta toda a economia.

“Não é proibir o parcelamento sem juros, é simplesmente tentar fazer com que ele fique um pouco mais disciplinado, fazer de uma forma bem faseada, para não afetar o consumo”, afirmou Campos Neto.

Nesse sentido, o presidente do Banco Central defende a taxação para frear parcelamentos, sugerindo uma tarifa para conter o hábito de compra desenfreada no crédito em uma quantidade de parcelas elevadas.

Para o economista Marcio Coutinho, a ação pode ser prejudicial. “Isso pode afetar o poder de compra e se refletir no consumo como um todo”, destaca. Já o economista Eduardo Matos analisa a questão por outro ângulo.

“Acredito que não será prejudicial ao comércio. Se, por um lado, o consumidor deixará de repassar uma parte do que foi gasto para os juros, de outro lado, terá mais limite e mais dinheiro para consumir mais”, avalia.

ROTATIVO

O rotativo do cartão de crédito, possibilidade oferecida ao consumidor quando o pagamento total da fatura do cartão não é realizado até o vencimento, também entra em cheque.

Quando não ocorre o pagamento integral do débito, o cliente entra no rotativo, com a diferença entre o valor total e o que foi pago se transformando em uma espécie de empréstimo.

De acordo com o BC, atualmente, os juros do rotativo estão em 437% ao ano, e o parcelado do cartão, em 196%.

O presidente do BC destaca que as alterações fariam com que as faturas não pagas (rotativo) fossem direto para o sistema de crédito parcelado do cartão, com uma taxa mensal de juros que ficaria próxima a 9%, correspondendo a 181% ao ano, bem abaixo da atual.

O governo federal busca, desde abril deste ano, atenuar os juros e, consequentemente, a inadimplência no País.

Um projeto de lei (PL) que tramita no Congresso quer limitar os juros do rotativo. O texto do PL 2.685/2022 prevê que um grupo de trabalho encontre uma solução para os juros em até 90 dias.

Via Correio do Estado MS

Comente esta notícia

compartilhar