Investimento em renda fixa continua atrativo, mesmo com juros em queda

9:23 27/09/2023

Manutenção da Selic em dois dígitos é um dos fatores que mantém a rentabilidade de aplicações, principalmente das prefixadas

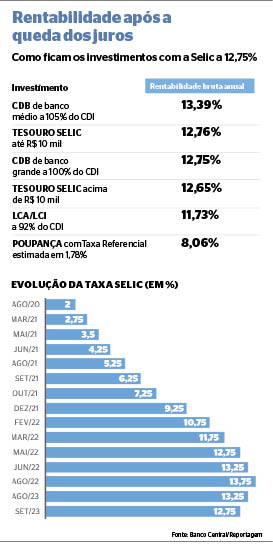

A taxa básica de juros, a Selic, vive neste segundo semestre um ciclo de corte. Iniciado em agosto, o movimento de queda já acumula recuo de 1 ponto porcentual (p.p.), deixando o índice igual ao praticado em maio de 2022, no patamar de 12,75% ao ano (a.a.). Mesmo com a redução da taxa, analistas do setor apontam os investimentos em renda fixa como mais promissores.

Na semana passada, o Comitê de Política Monetária (Copom) reduziu a Selic em 0,50 p.p., saindo de 13,25% para os atuais 12,75%. Na ocasião, o Banco Central (BC) indicou que a trajetória de redução deverá ser mantida até o fim do ano, com projeção de chegar a 11,75%. Para 2024, o Boletim Focus indica patamar de 9%.

Com reflexo direto na rentabilidade de investimentos, o mestre em Economia Lucas Mikael destaca aplicações que podem ser um bom negócio para o atual movimento de queda.

“Nesse contexto, crescem as recomendações para ampliar a participação dos prefixados de investimentos, como Tesouro Direto, CDB [Certificado de Depósito Bancário], LCAs [Letra de Crédito do Agronegócio] e LCIs [Letra de Crédito Imobiliário], tomando parte do espaço ocupado há até pouco tempo pelos pós-fixados”, aponta.

O economista detalha que, dentro da renda fixa, os prefixados são os mais atrativos e seguros.

“Tem uma taxa de remuneração fixa, que não muda até o dia do vencimento da aplicação, e são tipicamente mais vantajosos quando os juros do País estão caindo. A ideia é aproveitar o momento para embolsar os títulos com taxas ainda altas e conseguir travá-las antes que sigam baixando”, indica.

Economista e especialista em investimento, Wagner Luis Bertoldo destaca que, independentemente de um cenário de expectativa de alta ou de queda da taxa básica de juros, o investidor deve se atentar ao seu perfil e levar em consideração o prazo de investimento e o objetivo.

“Para não correr riscos adicionais, ativos com liquidez e com baixo risco, como CDBs pós-fixados atrelados ao CDI, que são garantidos pelo FGC [Fundo Garantidor de Crédito], ainda são uma boa opção, dada a redução gradual da taxa Selic”, pontua o especialista.

TÍTULOS

Outros modelos indicados por Bertoldo são os títulos conservadores atrelados à inflação, como o Tesouro IPCA+, que, segundo o economista, também são uma boa opção em caso de investimento em longo prazo.

O sócio-fundador da Expertise, escritório de investimentos de Campo Grande, Carlos Eduardo Felix, ressalta que os investimentos prefixados correlacionados ao Índice Nacional de Preços ao consumidor Amplo (IPCA), a inflação, são recomendados.

“Investimentos que pagam a taxa de inflação mais uma taxa prefixada são interessantes, porém, devem consumir uma parcela menor da carteira”, pondera.

Por outro lado, o economista Wagner Bertoldo salienta que, se o objetivo de investir for pensando no médio ou longo prazo e com um pouco mais de apetite ao risco, Certificados de Recebíveis Imobiliários (CRIs) e Certificado de Recebíveis do Agronegócio (CRAs), que são títulos de crédito privado, são uma alternativa viável, uma vez que ambos têm a possibilidade de ter suas remunerações atreladas à inflação, gerando assim ganho real.

Felix também enfatiza que aplicar em CDBs, RCIs, RCAs e até mesmo CRIs e CRAs com prazo de vencimento maior, de dois a quatro anos, torna possível o acesso a uma taxa melhor, que esteja atrelada à taxa de juros.

Ele acrescenta que o patamar dos juros, ainda que em queda, representa uma taxa atrativa para os investidores. “Ainda vale a pena se posicionar, ter investimentos ligados à taxa de juros”.

PÓS-FIXADOS

Para o mestre em Economia Lucas Mikael, apesar de atrativos, os investimentos em renda fixa devem ser acompanhados pelos investidores. “Os empréstimos ficam mais baratos e as aplicações em renda fixa passam a ter um retorno menor, especialmente as atreladas à Selic ou ao CDI [Certificado de Depósito Interbancário]”, destaca.

Mikael explica que a modalidade de investimento pertence à classe de pós-fixados, em que os rendimentos são atrelados a um indexador, geralmente a Selic ou o CDI, título de curto prazo emitido pelos bancos, ou mesmo à taxa de juros do sistema bancário, que flutua conforme as taxas oscilam no mercado, sendo possível saber o rendimento exato do título somente no vencimento.

“Como a Selic, agora, está em queda, a tendência é de que, por um bom tempo, a remuneração deles também vá ficando menor e, por isso, também menos atraente que nos últimos anos, em que a taxa básica de juros do País passou dos 13% a.a.”, detalha o economista.

O mercado financeiro aponta que a Selic deve cair a 9% até o fim de 2024, entretanto, analistas concordam que a mudança não deverá ser tão drástica, mas exigirá atenção no mercado de investimentos.

“A renda fixa tradicional vai render menos, e o investidor poderá precisar ajustar a carteira”, diz Mikael.

LONGO PRAZO

No último ciclo de queda de juros, na pandemia, a Selic caiu para a mínima histórica de 2% a.a. Desta vez, tudo indica que os juros vão cair bem menos e continuar em patamares que asseguram um ganho real (acima da inflação) da renda fixa. Isso dada a expectativa de 4,86% e 3,86% para o IPCA neste ano e no próximo, respectivamente.

Outro investimento que deve compensar com a intensificação da queda dos juros é o financiamento de imóveis. Quando a Selic cai, a tendência é ocorrer uma redução nos juros cobrados pelos bancos em seus empréstimos e financiamentos.

“Os financiamentos imobiliários estão nesse pacote, e isso significa que as pessoas que pretendem adquirir um imóvel próprio conseguem taxas mais atrativas”, explica o executivo imobiliário Paulo Kucher.

Kucher salienta ainda que outros setores da economia são beneficiados com a baixa da Selic, porém, o setor habitacional é o que mais percebe as vantagens, “justamente pelo fato de os financiamentos serem de prazos bastante longos, em geral variando de 20 anos a 30 anos”.

Via Correio do Estado MS

Comente esta notícia

compartilhar