Juros altos derrubam financiamentos imobiliários em Mato Grosso do Sul

11:48 07/08/2023

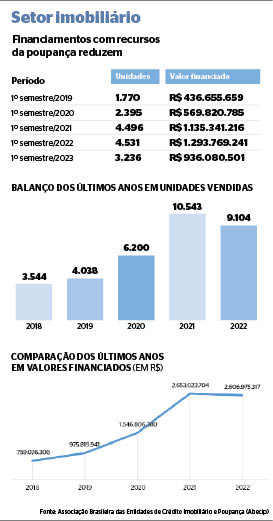

Foram R$ 936,080 milhões negociados, menor valor registrado para o primeiro semestre desde 2020

A alta taxa de juros praticada no País já reflete no setor imobiliário, com o primeiro semestre acumulando queda de 28% na contratação de financiamentos imobiliário em Mato Grosso do Sul. Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) apontam ainda que, entre janeiro e junho, foram comercializados 3.236 casas e apartamentos contra as 4.531 unidades habitacionais em 2022.

A redução de financiamentos pela linha do Sistema Brasileiro de Poupança e Empréstimo (SBPE) tem duas principais razões: a primeira, pela alta da Selic, a taxa de juros; a segunda, pela maior retirada de recursos da poupança.

Números da Abecip demonstram que, no Estado, a concessão de financiamentos a mutuários para adquirir imóveis está comprometida. Nos primeiros seis meses de 2022, as 4.531 unidades geraram movimentação total de R$ 1,293 bilhão. Já de janeiro a junho as 3.236 residências somaram R$ 936,080 milhões – uma queda de 27,64%.

A redução no volume de financiamentos se apresenta como a maior dos últimos três anos. De janeiro a junho de 2020, foram negociados R$ 569,820 milhões com os recursos da poupança. Em 2021, foram R$ 1,135 bilhão em transações no mercado imobiliário. Já no ano passado, o valor alcançou R$ 1,293 bilhão.

O presidente do Sindicato de Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, aponta que o aumento dos juros contribuiu para o recuo, afugentando potenciais compradores.

“A queda se dá exclusivamente pelo aumento nos juros e pela consequente insegurança no mercado decorrente do juros”, analisa.

Com a Selic a 13,75% ao ano até então, os juros imobiliários também encareceram, assim como a redução da oferta de crédito ao consumidor. Apesar da queda no financiamento, Paiva ressalta que as vendas continuaram ocorrendo em função da classe alta.

“O financiamento é um instrumento muito eficaz para o acesso à casa própria para a classe média. Empreendimentos de alto padrão não sentiram efeitos da manutenção dos juros elevados”, destaca.

Presidente do Conselho Regional de Corretores de Imóveis de Mato Grosso do Sul (Creci-MS), Eli Rodrigues concorda que o resultado decorre das taxas de juros.

“Os juros elevados realmente afastam os financiamentos. Quando há um aumento da taxa, aumenta a prestação dos financiamentos, e o salário não aumenta na mesma proporção. E isso realmente afasta os compradores”, afirma.

Rodrigues pondera que, mesmo diante da situação, é sempre importante conscientizar o cliente, pois ainda assim será um bom negócio a se fazer.

“Vai pagar mais barato em um imóvel hoje do que se comprar no próximo ano, por exemplo. Porque hoje a mão de obra e os materiais de construção também estão mais elevados e não há perspectiva de redução nessa parte”, salienta.

Conforme dados do Banco Central (BC), a caderneta de poupança perdeu R$ 66,6 bilhões no acumulado do primeiro semestre. O montante é a diferença entre os depósitos e os saques realizados entre janeiro e junho, o que aponta que as pessoas sacaram mais do que fizeram aportes.

No mesmo período do ano passado, houve captação líquida de cerca de R$ 50,5 bilhões. Os rendimentos da poupança voltaram a ganhar da inflação em razão dos aumentos da taxa de juros básico da economia, a Selic. No entanto, outras aplicações de renda fixa continuam mais atraentes que a poupança.

PESQUISA

Confirmando o recuo na contratação de financiamentos imobiliários motivado pela elevação da taxa de juros, uma pesquisa recente da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) constatou que 88,4% dos entrevistados não financiariam imóveis caso a taxa do financiamento imobiliário chegasse a 11% ao ano. Atualmente, ela está em 10%, e o cenário preocupa quem tem planos de comprar a casa própria.

Na visão da consultora jurídica da Associação Brasileira dos Mutuários da Habitação (ABMH) em Mato Grosso do Sul, Bárbara Helene Nacati Grassi Ferreira, não há nenhum dispositivo de lei que imponha às instituições financeiras um limite para se cobrar juros anuais em contratos de financiamento habitacional.

“Isso quer dizer que, mesmo estando hoje em 10%, essa taxa ainda pode subir e não há como se proibir [um novo] aumento”, esclarece.

Bárbara informa que hoje a taxa de juros tem sido modulada com base na Selic, ou seja, sua variação está bem atrelada à variação que sofre a taxa básica.

“Portanto, se você pretende financiar um imóvel, vale a pena se programar e acompanhar as expectativas de redução e elevação da Selic para escolher o momento certo de buscar o financiamento habitacional”, sugere.

A consultora ainda pontua que há situações em que não é possível correr do financiamento, seja porque já firmaram os contratos de compra e venda, seja por questões de necessidade pessoal.

“Essas pessoas que não têm como fugir de uma taxa alta precisam ter em mente que, caso a taxa venha a ser reduzida após a assinatura do seu contrato, essa mudança não poderá ser aplicada no seu negócio”, finaliza Bárbara.

JUROS

Realizada no início do mês, a quinta reunião do Comitê de Política Monetária (Copom) deste ano determinou o primeiro corte na taxa Selic.

A tendência de queda vinha sendo especulada por especialistas do mercado econômico.Em agosto de 2020, a Selic teve o menor porcentual já registrado na história, chegando a 2% ao ano. A partir de março daquele ano, a taxa passou a subir gradativamente até chegar a sua máxima em setembro de 2022, com 13,75%. Até a semana passada, a taxa se mantinha estável no mesmo patamar.

Conforme previsão do mercado financeiro no dia 2, o corte na Selic se consolidou 0,5%, recuando para 13,25%. Especialistas seguem otimistas e projetam decréscimo ainda mais acentuado, podendo atingir 12% até o fim do ano.

Nesse contexto, Geraldo Paiva ressalta a expectativa positiva para a retomada ao crédito imobiliário e, consequentemente, ao mercado imobiliário no Estado. “Esperamos que a recente queda da Selic, determinada pelo Banco Central, reflita nos agentes financeiros”, conclui. (Colaborou Súzan Benites)

Via Correio do Estado MS

Comente esta notícia

compartilhar